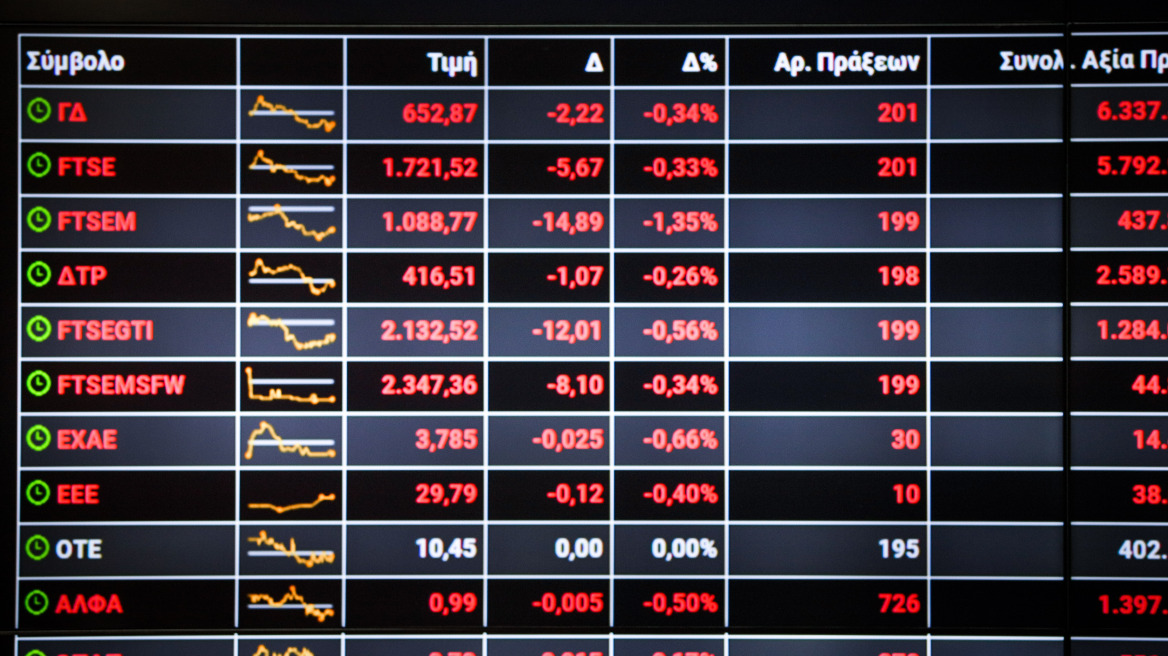

Ειδικότερα, στη συνεδρίαση της Δευτέρας (30/3), ο ΓΔ υποχώρησε κατά 17,44 μονάδες ή -0,86% και έκλεισε στις 2.006,93 μονάδες, έχοντας κινηθεί μεταξύ των 1.998,66 (χαμηλό ημέρας) και των 2.030,40 μονάδων (υψηλό ημέρας). Πρόκειται για το χαμηλότερο κλείσιμο από τις 7 Νοεμβρίου (1.986,89 μονάδες). Η φετινή απόδοση αγγίζει το -5,37% και εντός του Μαρτίου καταγράφει απώλειες -11,88%.

«Βουτιά» άνω του -8% σημείωσε η CrediaBank, με τους επενδυτές να μειώνουν τη διαφορά μεταξύ της τρέχουσας τιμής (λίγο κάτω από το 1,1 ευρώ) και της τιμής διάθεσης στην εν εξελίξει αύξηση μετοχικού κεφαλαίου της τράπεζας (0,8 ευρώ ανά μετοχή). Πακέτο 2 εκατ. μετοχών της Ιατρικό Αθηνών άλλαξε χέρια λίγα λεπτά πριν τη λήξη της συνεδρίασης. Η συναλλαγή πραγματοποιήθηκε έναντι 1,62 ευρώ ανά μετοχή, ήτοι συνολικά έναντι 3,24 εκατ. ευρώ και αφορούσε σε περίπου 2,3% του μετοχικού κεφαλαίου.

Στην αγορά ομολόγων, η απόδοση του ελληνικού 10ετούς επανήλθε σε επίπεδα κάτω του 4%, υποχωρώντας κατά 7 μονάδες βάσης στο 3,95%. Η αντίστοιχη του αμερικανικού διαμορφώνεται σε 4,347%, του γερμανικού-bund σε 3,0452%, του βρετανικού-gilt σε 4,926% και του ιταλικού σε 3,999%.

Η προσοχή στρέφεται στον MSCI, ο οποίος θα ανακοινώσει αύριο (31/3) τα αποτελέσματα της διαβούλευσης σχετικά με την αναβάθμιση της Ελλάδας στην κατηγορία των ανεπτυγμένων αγορών. Υπενθυμίζεται ότι οποιαδήποτε απόφαση θα τεθεί σε εφαρμογή κατά την αναθεώρηση του δείκτη τον Αύγουστο του 2026, καθορίζοντας το χρονοδιάγραμμα για ενδεχόμενες αλλαγές.

Το «αγκάθι» της Μέσης Ανατολής και η εγχώρια ειδησεογραφία

Με το βλέμμα στραμμένο στις εύθραυστες γεωπολιτικές ισορροπίες της Μέσης Ανατολής ξεκίνησε η εβδομάδα για τις αγορές, σε μια περίοδο όπου η αβεβαιότητα τείνει να γίνει η νέα κανονικότητα. Παρά τις προσπάθειες να καλλιεργηθεί κλίμα αισιοδοξίας από την Ουάσιγκτον, η πραγματικότητα στα πεδία των μαχών συντηρεί τη μεταβλητότητα στα ύψη.

Η επενδυτική κοινότητα βρίσκεται εγκλωβισμένη ανάμεσα σε δύο αντίρροπες δυνάμεις. Από τη μία πλευρά, ο Ντόναλντ Τραμπ με δημόσιες τοποθετήσεις του αφήνει να εννοηθεί πως οι διαπραγματεύσεις με την Τεχεράνη βρίσκονται σε «καλό σημείο», δίνοντας μια 10ήμερη παράταση στο τελεσίγραφο για την επίτευξη συμφωνίας.

Από την άλλη, η αιφνίδια εμπλοκή των Χούθι με πυραυλικές επιθέσεις κατά του Ισραήλ και η ενίσχυση της στρατιωτικής παρουσίας των ΗΠΑ στην περιοχή, αναζωπυρώνουν τους φόβους για μια ανεξέλεγκτη διάχυση της κρίσης. Οι αναλυτές προειδοποιούν ότι το σενάριο της ειρήνευσης, αν και παραμένει στο τραπέζι, δείχνει προς το παρόν να απομακρύνεται από την καθημερινή ειδησεογραφία. Το κλίμα στο άνοιγμα της εβδομάδας διαγράφεται υποτονικό έως αρνητικό. Η ενεργειακή αγορά παραμένει ο «μεγάλος ασθενής», με τις τιμές να αντιδρούν σπασμωδικά σε κάθε νέα πληροφορία από τον Περσικό Κόλπο.

Όσον αφορά την εγχώρια ειδησεογραφία, στην τιμή του 0,8 ευρώ ανά μετοχή ξεκίνησε σήμερα η διαδικασία για την αύξηση μετοχικού κεφαλαίου της CrediaBank, ύψους έως 300 εκατ. ευρώ. Η Thrivest και το Υπερταμείο παραιτήθηκαν από τα δικαιώματά τους και δεν συμμετέχουν στην ΑΜΚ, διευκολύνοντας έτσι την είσοδο νέων επενδυτών. Περίπου το 35% (110 εκατ. ευρώ) έχει ήδη εξασφαλιστεί από cornerstone επενδυτές (Fiera, Discovery Capital Management και Marbella). Σύμφωνα με νεότερες πληροφορίες, η έκδοση υπερκαλύφθηκε ήδη.

Συνολικά αναμένεται να εκδοθούν έως 375 εκατ. νέες μετοχές, με στόχο την αύξηση της ελεύθερης διασποράς (free float) από 13,6% σε περίπου 30% μέσω συνδυασμένης εγχώριας δημόσιας προσφοράς και διεθνούς τοποθέτησης (placement). Η διαδικασία συγκέντρωσης προσφορών (bookbuilding) θα διαρκέσει τρεις εργάσιμες ημέρες, δηλαδή έως την 1η Απριλίου. Επιπλέον, στους υφιστάμενους μετόχους παρέχεται μη μεταβιβάσιμο δικαίωμα προτίμησης (0,232 νέες μετοχές ανά μία παλαιά μετοχή) για τη διατήρηση της συμμετοχής τους. Η διαπραγμάτευση των νέων μετοχών θα ξεκινήσει στις 8 Απριλίου.

Ξεκίνησε σήμερα η διαπραγμάτευση των περίπου 9,2 εκατ. νέων μετοχών της Real Consulting, οι οποίες προέκυψαν από την πρόσφατη αύξηση μετοχικού κεφαλαίου, με εισφορά σε είδος για την εξαγορά της OTS. Επιπλέον, μετά την ολοκλήρωση της συνεδρίασης, θα ανακοινώσουν τα αποτελέσματα χρήσης 2025 η BriQ Properties και η Alpha Trust Ανδρομέδα.

Την Τρίτη (31/3) θα ανακοινώσουν τα οικονομικά τους μεγέθη η Τράπεζα Κύπρου, η Fourlis, ο ΟΛΠ και η Orilina Properties, ενώ την Πέμπτη (2/4) θα ακολουθήσει η Performance Technologies. Όσον αφορά το πρόγραμμα της Μεγάλης Εβδομάδας έχει ως εξής: Μ. Δευτέρα (6/4) Quest, Μ. Τρίτη (7/4) ΑΔΜΗΕ, AS Company, Μ. Τετάρτη (8/4) Alpha Trust Holdings, Μ. Πέμπτη (9/4) Metlen.

Προσπάθεια αντίδρασης στις διεθνείς αγορές