Από την αρχή της κρίσης χρέους μέχρι και σήμερα έχει εφαρμοστεί μια μεγάλη κλίμακα μέτρων, αυστηρών και λιγότερο αυστηρών, και πλέον οι ανακτήσεις χρέους γίνονται όλο και πιο δύσκολες και απαιτούν τεχνική και ρεαλιστικές λύσεις.

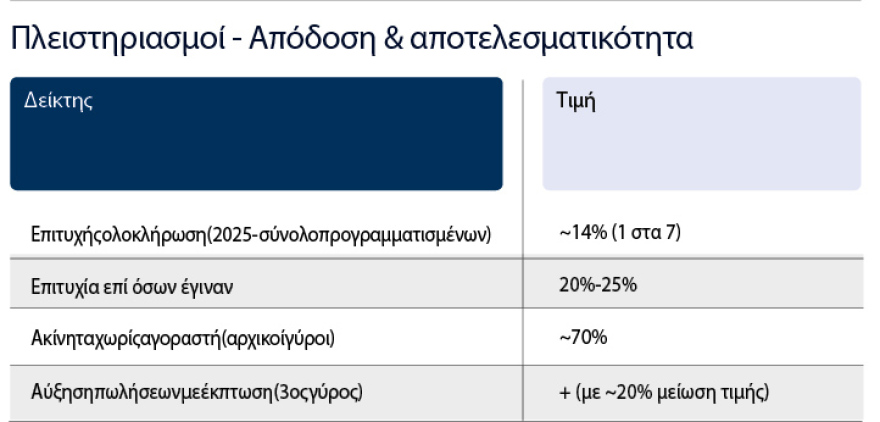

Προς αυτήν την κατεύθυνση κινείται με ταχύτητα και η κυβέρνηση επιχειρώντας να επιλύσει το αγκάθι του ιδιωτικού χρέους. Ενα ολόκληρο ΑΕΠ αριθμεί ο συνολικός δανεισμός στη χώρα μας, ενώ το 1/3 αυτών των δανείων είναι κόκκινα και βρίσκονται σε servicers αλλά και σε πιστωτικά ιδρύματα, σύμφωνα με το δελτίο του ΙΟΒΕ. Με βάση τα ίδια στοιχεία, μόνο ένας στους επτά πλειστηριασμούς που διενεργούνται ολοκληρώνεται.

Ολα τα παραπάνω καταγράφουν πως απαιτείται και κόπος και τρόπος ώστε να περιφρουρηθεί η κοινωνική συνοχή, οι εταιρείες διαχείρισης χρέους να επιτύχουν αποτελέσματα, αλλά και να μην κινδυνεύσουν οι εγγυήσεις του Δημοσίου για τα τιτλοποιημένα δάνεια του «Ηρακλή».

Οι πλειστηριασμοί ακινήτων στη χώρα μας τα τελευταία χρόνια παρουσιάζουν έντονες διακυμάνσεις, αποτυπώνοντας τόσο τις οικονομικές πιέσεις όσο και τις δομικές αδυναμίες της ζήτησης ακινήτων από τη συγκεκριμένη αγορά.

Το 2024 φαίνεται να αποτέλεσε έτος-ορόσημο, καθώς καταγράφηκε κορύφωση στον αριθμό των πλειστηριασμών, με σημαντικά περισσότερα ακίνητα να οδηγούνται στην εκποίηση. Η εξέλιξη αυτή συνδέεται πιθανότατα κυρίως με την επιτάχυνση θεσμικών και διοικητικών διαδικασιών, αλλά και με πιέσεις σε νοικοκυριά και επιχειρήσεις από το παρελθόν, στις οποίες οι οφειλέτες δεν αντεπεξήλθαν. Ωστόσο, η εικόνα διαφοροποιείται αισθητά το 2025. Παρότι διατηρήθηκε υψηλός αριθμός προγραμματισμένων πλειστηριασμών, η πραγματική ολοκλήρωσή τους ήταν περιορισμένη. Ενδεικτικά, μόλις περίπου 1 στα 7 ακίνητα των προγραμματισμένων πλειστηριασμών κατέληξε σε επιτυχή πώληση, γεγονός που μεταφράζεται σε ποσοστό κοντά στο 14%. Το ποσοστό αυτό διαμορφώνεται σε 20%-25% σε ό,τι αφορά τους πλειστηριασμούς που τελικώς διενεργήθηκαν. Το συνολικό ιδιωτικό χρέος από δάνεια ανερχόταν στο τρίτο τρίμηνο του 2025 στα 245 δισ. ευρώ (περίπου ένα ολόκληρο ΑΕΠ), με τα επιχειρηματικά δάνεια να αποτελούν το μεγαλύτερο ποσοστό.

Τα μη εξυπηρετούμενα δάνεια αντιστοιχούν στο 30% του συνόλου των δανείων που κατέχουν τράπεζες και εταιρείες διαχείρισης, φθάνοντας τα 73,9 δισ. ευρώ, εκ των οποίων η πλειονότητα (68 δισ. ευρώ) βρίσκεται υπό τη διαχείριση των servicers.

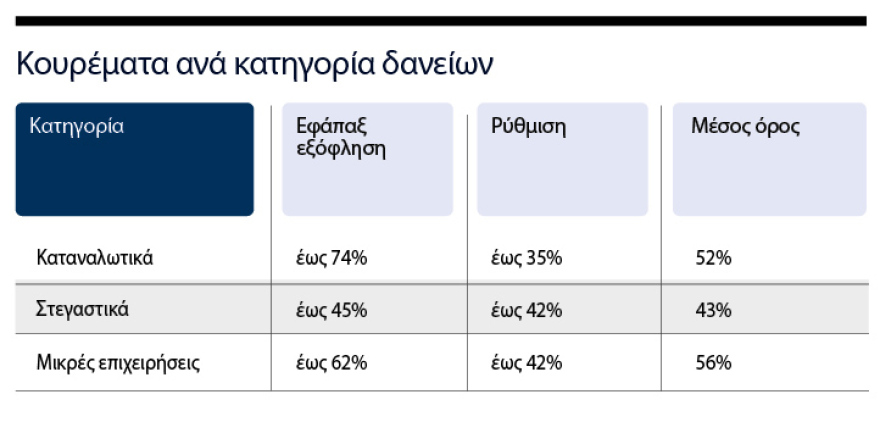

Μεγάλα κουρέματα και διμερείς ρυθμίσεις αποτελούν βασικά όπλα των εταιρειών διαχείρισης χρέους στις ανακτήσεις.

Ολο και περισσότεροι δανειολήπτες κατευθύνονται προς τον εξωδικαστικό συμβιβασμό, ενώ οι servicers επιχειρούν να αυξήσουν τις διμερείς ρυθμίσεις τους. Η λογική είναι μία και μοναδική: Πόσο θα κοστίσει στον servicer η ανάκτηση μέσω πλειστηριασμού. Και αυτό ακριβώς αποτελεί τη βάση της συζήτησης. Δηλαδή η μη χειροτέρευση της θέσης της εταιρείας διαχείρισης χρέους. Ιδιαίτερα στα μη εξασφαλισμένα δάνεια -σε κάποιες εταιρείες μέχρι 30.000 ευρώ, σε άλλες μέχρι 50.000 ευρώ- προσφέρονται προεγκεκριμένα πακέτα λύσεων που προβλέπουν σημαντικά κουρέματα.