Η δεύτερη παρέμβαση, η οποία ακουμπά στο οξύ οικιστικό πρόβλημα, αφορά στο στοκ των 20.000 ακινήτων που διαθέτουν οι τράπεζες. Οι ίδιες πληροφορίες αναφέρουν πως οι κυβερνητικές πιέσεις για διάθεση των ακινήτων στην αγορά θα γίνει με μεγάλη αύξηση στη φορολογία αυτών.

Οι άλλες παρεμβάσεις θα αποβλέπουν σε περισσότερα δάνεια σε μικρομεσαίους και νοικοκυριά, χαμηλότερες χρεώσεις, καλύτερα επιτόκια, λιγότερα προβλήματα στις συναλλαγές και θα εξαγγελθούν τις επόμενες μέρες από τον πρωθυπουργό.

Ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης μιλά για μια «ζυγισμένη» δέσμη μέτρων που θα βελτιώσει την καθημερινότητα των πολιτών στις συναλλαγές τους με τις τράπεζες χωρίς να βλάψει τη σταθερότητα του τραπεζικού συστήματος. Η κυβέρνηση παρακολουθεί και έχει καταγράψει ζητήματα που κάνουν τους πολίτες να δυσανασχετούν, όπως οι διαφορές στα επιτόκια χορηγήσεων και καταθέσεων, οι τραπεζικές χρεώσεις και τα δάνεια σε μικρομεσαίους και αναμένεται να παρουσιάσει ένα πακέτο μέτρων που θα δίνει λύσεις σε 5 μέτωπα:

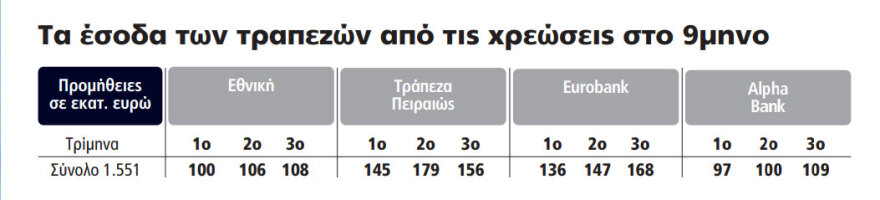

1/ Μείωση χρεώσεων: Η τιμολογιακή πολιτική δανείων και καταθέσεων έχει καταστεί «βραχνάς» για επιχειρήσεις και νοικοκυριά. Δεκάδες επιβαρύνσεις σε κάρτες, POS, εμβάσματα κ.λπ. φέρνουν υπέρογκα κέρδη στις τράπεζες. Και μόνο για αντικατάσταση κάρτας για το ΑΤΜ που έχει λήξει οι πελάτες χρεώνονται 5 ή και 10 ευρώ για την ανανέωσή της κάθε δύο χρόνια. Στο οικονομικό επιτελείο θεωρούν ότι η νέα δέσμη μέτρων θα οδηγήσει σε μείωση έως 50% των τραπεζικών προμηθειών.

2/ Πιστωτική επέκταση: Οι τράπεζες καλούνται να αυξήσουν τα δάνεια, αλλά και την περίμετρο των πελατών που δύνανται να τα λάβουν. Σε μια εποχή όπου μικρομεσαίοι και νοικοκυριά δέχονται μεγάλη πίεση, επιδιώκεται η αύξηση του ανταγωνισμού ώστε να δοθούν δάνεια για να καλύψουν το στεγαστικό πρόβλημα, αλλά και τη ρευστότητα των επιχειρήσεων.

3/ Αύξηση επιτοκίων σε καταθέσεις – μείωση στα δάνεια: Τα επιτόκια υποχωρούν διεθνώς, αλλά η ψαλίδα ανάμεσα σε επιτόκια καταθέσεων και χορηγήσεων στη χώρα μας είναι τεράστια. Με υψηλό πληθωρισμό, οι καταθέτες αισθάνονται άγριο κούρεμα των χρημάτων τους. Οι ελληνικές τράπεζες δεν σπεύδουν να αυξήσουν τα επιτόκια γιατί «λιμνάζουν» καταθέσεις δισεκατομμυρίων μετά τα μέτρα στήριξης για την πανδημία. Κυβέρνηση και Τράπεζα της Ελλάδος ανησυχούν για κίνδυνο φυγής κεφαλαίων στο εξωτερικό. Ωστόσο φαίνεται οι τράπεζες να μην ανησυχούν ούτε για τον ανταγωνισμό από το εξωτερικό γιατί οι «μεγάλοι πελάτες» βρίσκουν καλύτερες αποδόσεις στο private banking. «Θα κάνουμε παρέμβαση η οποία δεν θα στέλνει αρνητικά μηνύματα στις αγορές», τονίζει ο κ. Χατζηδάκης, καθώς στο οικονομικό επιτελείο γνωρίζουν πως δεν έχουν δυνατότητα νομοθετικής ρύθμισης παρά μόνο ότι μπορούν να ασκήσουν πιέσεις εμμέσως στους τραπεζίτες. Προκρίνονται μέτρα ενίσχυσης του ανταγωνισμού στα επιτόκια, καθώς μάλιστα ξένες τράπεζες δίνουν 10 ή 100 φορές περισσότερους τόκους και τίποτα δεν αποκλείει οι καταθέτες να αναζητήσουν λύσεις τύπου Ελβετίας, που ήταν… μόδα κάποτε, και χρειάστηκαν χρόνια για να επιστρέψουν τα λεφτά στη χώρα.

4/ Επιβράβευση συνεπών και στήριξη ευάλωτων: Η κυβέρνηση ζητά μεγαλύτερη «ευαισθησία» από τις τράπεζες. Τράπεζες και servicers καλούνται να προλαμβάνουν τις δυσκολίες, να δίνουν λύσεις και να διακρίνουν τα μικρά χρέη από μη έχοντες ώστε να δίνουν βάρος σε πιο «παραγωγικές» αναζητήσεις οφειλών.

5/ Επέκταση των άμεσων πληρωμών IRIS: Αλλος ένας παράγοντας αύξησης του ανταγωνισμού σε σχέση με τα κλασικά τραπεζικά προϊόντα είναι η αύξηση στα όρια δωρεάν μεταφοράς χρημάτων μέσω IRIS. Για αρχή καθιερώνεται ημερήσιο όριο 500 ευρώ προς φίλους και επιπλέον 500 για επιχειρήσεις από τον ερχόμενο Μάρτιο ή Απρίλιο ενδεχομένως.

Τι χρεώνουν στην Ελλάδα, τι ισχύει στην Ευρώπη

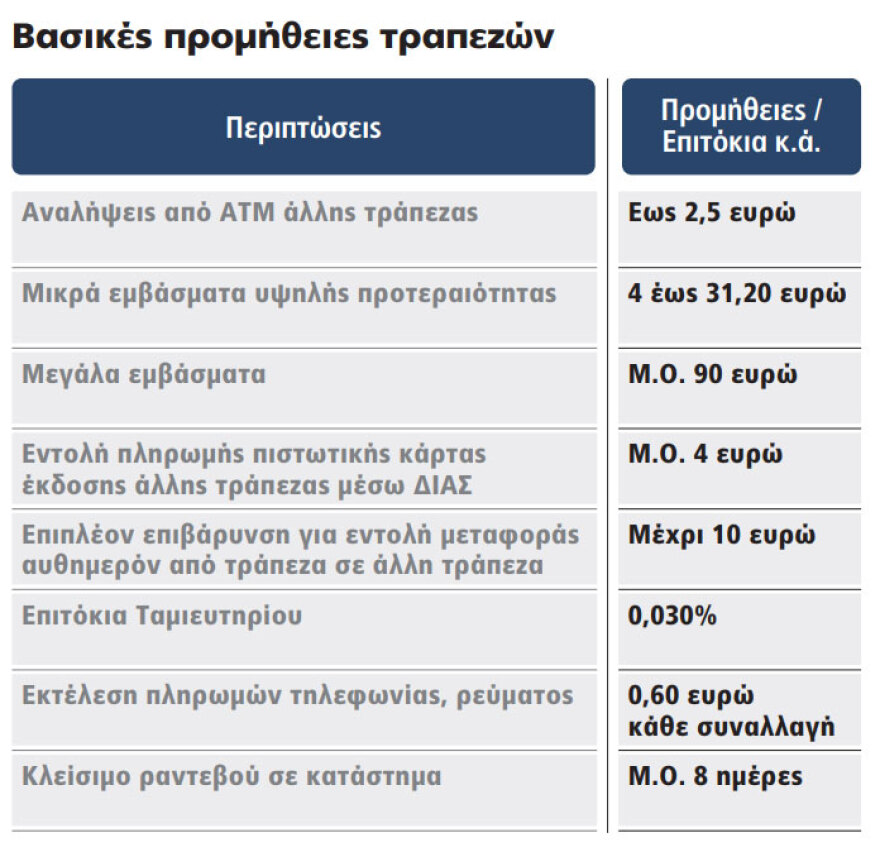

Προμήθειες πολλαπλάσιες πολλών ευρωπαϊκών τραπεζών ζητούν οι ελληνικές συστημικές τράπεζες από τους πελάτες τους, την ίδια στιγμή που προσφέρουν περίπου μηδενικές αποδόσεις στον μεγάλο όγκο καταθέσεων των πελατών τους. Η προμήθεια για την ανάληψη ακόμη και του μικρού ποσού, της τάξεως των 20 ευρώ, από το ATM άλλης τράπεζας μπορεί και να ξεπεράσει τα 2 ευρώ, δηλαδή 10%!

Για ένα έμβασμα προς χώρα της Ε.Ε. οι προμήθειες ποικίλλουν για ποσά κάτω των 1.000 ευρώ, από 4 έως 31 ευρώ, τη στιγμή που στην Κύπρο, χώρα η οποία θεωρείται ακριβή στις τραπεζικές συναλλαγές, το ίδιο έμβασμα δεν έχει προμήθειες!

Οι τραπεζικές προμήθειες στη Γερμανία, για παράδειγμα, είναι χαμηλότερες έναντι των ελληνικών τραπεζών, ενώ οι αποδόσεις που προσφέρουν οι γερμανικές τράπεζες στο Ταμιευτήριο διαμορφώνονται στο 0,57% έναντι 0,030% των ελληνικών!

Αν, δε, για οποιονδήποτε λόγο κάποιος θελήσει να κλείσει ραντεβού σε τραπεζικό κατάστημα, εφόσον το καταφέρει έπειτα από ώρες αναμονής σε ένα τηλεφωνικό κέντρο, τότε αυτό θα πραγματοποιηθεί ύστερα από τρεις μέρες αν είναι τυχερός και μπορεί να ξεπεράσει και τις 8 εργάσιμες αν η τύχη του δεν είναι τόσο μεγάλη. Να μη μιλήσουμε για τα χιλιόμετρα που είναι αναγκασμένοι να διανύουν κάποιοι στα χωριά της επαρχίας γιατί τα τραπεζικά καταστήματα στην περιοχή τους έκλεισαν.

Αυτά και άλλα πολλά δοκιμάζουν την ήδη δύσκολη καθημερινότητα του Ελληνα πολίτη ενώ σε ό,τι αφορά τον επαγγελματία εδώ και χρόνια αρκετά έπαψε να έχει την τράπεζα σύμμαχό του.

Αυτός είναι άλλωστε και ο λόγος που όχι μία, αλλά τουλάχιστον 5 φορές μέχρι στιγμής η κυβέρνηση οδηγήθηκε στο να εκφράσει ανοιχτά τη δυσφορία της στους τραπεζίτες ζητώντας τους επιτακτικά να βρουν λύση. Αν μπορούσαμε να κατηγοριοποιήσουν το τραπεζικό σύστημα της χώρας, θα στεκόμασταν σε 4 βασικούς άξονες:

Χρεώσεις και προμήθειες